ALLA RICERCA DELL’ESPERTO PERDUTO

Dell’indagine sul Nuovo Modello di Servizio che abbiamo terminato a fine maggio, il dato che subito mi è balzato agli occhi (banalmente perché era la conferma che andavo cercando scritta nera su bianco) è stato quello della lavorazione dei mutui.

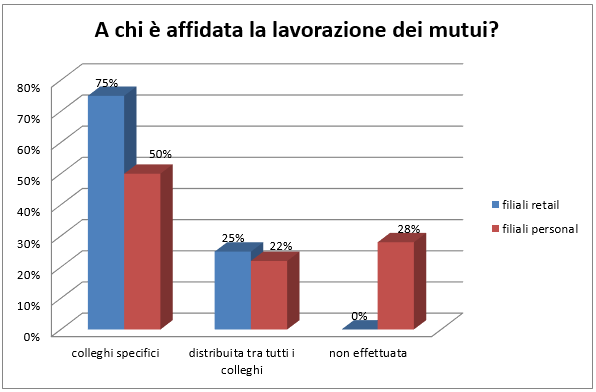

Partiamo proprio dai dati emersi dai colleghi delle filiali retail (abbiamo intervistato 167 filiali) e dai colleghi delle filiali personal (abbiamo intervistato 78 filiali).

Dalla nostra indagine, è emerso che l’organizzazione del lavoro, per tutta una serie di pratiche specifiche (oltre ai mutui, le successioni, la gestione dei professionisti affidati, la contabilità), è molto disomogenea tra le filiali: come già avevamo evidenziato con la nascita delle filiali flexi, e come è emerso in misura ancora maggiore con l’avvio del nuovo modello di servizio, da un lato abbiamo il “modello” calato dall’alto che ci viene illustrato dalle slide aziendali e spiegato negli incontri ufficiali, dall’altro la realtà vissuta e praticata quotidianamente nelle filiali.

In questo articolo, per ovvie ragioni di spazio e per cercare di analizzare nel dettaglio un solo argomento in particolare, mi concentrerò sulla questione dei mutui.

Sono entrata in banca nel 2008, è già all’epoca la figura dell’esperto mutui esisteva nella realtà (ve lo assicuro, conoscevo personalmente i colleghi, avevano un nome, un cognome e un numero di matricola, erano lì davanti ai miei occhi), mentre era del tutto assente nell’organizzazione aziendale. I direttori di filiale lo sapevano, quelli che allora si chiamavano Capi Area lo sapevano, i gestori del personale di Area e di Direzione regionale lo sapevano… ma non se ne doveva parlare, il tutto doveva essere gestito nell’ombra. I colleghi dovevano avere un portafoglio ma potevano non occuparsene, altri colleghi potevano parzialmente lavorarlo per loro, i direttori potevano lavorarlo per loro… ma nelle slide aziendali, della figura dell’esperto mutui, non se ne doveva trovare traccia.

Una domanda mi sorge spontanea: perché?

Non è questa la sede per filosofeggiare se il mondo va verso la specializzazione o la despecializzazione, se è meglio saper fare bene una sola cosa o se è meglio saper fare un po’ di tutto, se è nato prima l’uovo o la gallina…

Il primo passaggio che ho fatto è stato quello di parlare innanzitutto con i colleghi, con tutti i colleghi interessati in qualche modo e a vario titolo alla lavorazione dei mutui (e quindi parlare con l’esperto mutui clandestino, con i colleghi delle filiali minimali in cui l’esperto non c’è, con i colleghi delle filiali personal che dal 19 gennaio devono occuparsi anche delle pratiche di mutuo, con i colleghi della Direzione Regionale che fanno da supporto alle filiali, con i direttori di filiale, con i direttori di Area).

Ho raccolto tutte le segnalazioni, le problematiche, i commenti, gli spunti, le aspettative, le criticità che sono emerse dalle varia chiacchiere e ora cercherò di metterle in fila, per come mi sono arrivate, per come le ho analizzate, per come ne sono capace.

A differenza di altre lavorazioni, penso ad esempio ai prestiti o alle polizze, il mutuo non è un prodotto da bancone: ogni mutuo ha infatti una sua storia, ogni mutuo ha le sue particolarità, ogni mutuo è più o meno complesso, non è un prodotto “standardizzato” o “standardizzabile”.

Esistono infatti moltissime tipologie di mutuo: queste si differenziano principalmente per il tasso di interesse applicato (fisso, variabile, ma anche misto, capped rate e bilanciato). I mutui possono inoltre differenziarsi per le modalità di rimborso: a durata e rata costanti, a durata costante e rata variabile, a durata variabile e rata costante, a rimborso flessibile.

In genere si chiede un mutuo per acquistare, costruire o ristrutturare la propria abitazione principale ma si può anche richiedere per acquistare o ristrutturare la casa per le vacanze, o per sostenere spese di varia natura (l’acquisto di una barca o di un camper, per esempio), o ancora per consolidare dei debiti in corso.

E poi ci sono anche le surroghe, le rinegoziazioni, i mutui a tasso agevolato per i dipendenti, i mutui integrativi, l’accollo di un mutuo preesistente, le ipoteche, le garanzie, i requisiti di finanziabilità, gli aspetti fiscali, e potrei andare avanti all’infinito.

Certo, esistono delle guide operative che illustrano il processo di lavorazione dalla fase di raccolta della domanda sino all’erogazione del finanziamento, le singole schede prodotto e un manuale sulle regole in materia di credito fondiario (che da solo conta ben 70 pagine), ma la loro consultazione ovviamente necessita di una certa dimestichezza con l’argomento. E ci vuole tempo, tanto tempo, per leggerle e approfondirle, e l’Azienda sa benissimo che tutto questo tempo in filiale non c’è (lo dimostrano le ore di prestazioni aggiuntive non riconosciute NRI che sono oggetto di un apposito articolo del nostro Tasso).

Questo per dire che quando si parla di mutui, il territorio che si apre è sconfinato: l’Azienda ha gioco facile nel dire che le filiali non autonome, così come le filiali personal, devono “semplicemente” raccogliere ed inviare la documentazione necessaria, ma se il collega non è in grado di leggere questa documentazione perché si approccia all’argomento per la prima volta, non sa cosa e dove cercare e soprattutto cosa richiedere al cliente, quel “semplicemente” è un avverbio che fa a pugni con la realtà.

Quando è necessario il terzo datore di ipoteca? E’ possibile richiedere un mutuo su un immobile proveniente da una donazione? Che cosa è una deroga di prodotto? Come comportarsi quando la domanda di mutuo è presentata da un cliente in regime di comunione dei beni?

Tante sono le domande da porsi e molte sono quelle che possono sfuggire ad un collega che si occupa dell’argomento in maniera saltuaria.

Se la risposta aziendale è che le pratiche di mutuo devono essere lavorate da tutti i colleghi, allora quello che chiediamo è, ancora una volta, formazione. Ma una formazione vera, reale, sul campo e che preveda un periodo di affiancamento. Una formazione in aula (è evidente dai dati raccolti e analizzati nell’articolo appositamente dedicato che i colleghi non riescono a fruire della formazione a distanza) è assolutamente necessaria vista la complessità dell’argomento e non può concludersi con uno/due giorni di corsi a livello tecnico e concettuale. Troppo comodo così, l’Azienda non può pensare di lavarsi in questo modo la coscienza.

La figura dell’esperto mutui non deve più esistere? Posso essere d’accordo o meno, ma se questo è l’assunto, la formazione, seguita dagli affiancamenti, diventano prioritari.

I colleghi esperti delle filiali grandi, sempre quelli che non dovrebbero esistere, non possono sostituirsi al vuoto formativo aziendale facendo da “help-desk” alla rete o spostandosi da una filiale all’altra in caso di necessità.

E poi, i colleghi delle filiali minimali, ad esempio, come possono staccarsi e seguire una pratica di mutuo gestendo gli appuntamenti (che comunque devono essere presi), il flusso spontaneo (che nelle filiali, soprattutto nel settore famiglie, continua ad esserci), le campagne e i report da compilare?

Sento già l’obiezione aziendale: abbiamo creato gli specialisti di prodotto! E già, un numero sparuto di colleghi tempestati di telefonate da parte di centinaia di filiali, alle quali possono ovviamente dedicare pochissimi minuti del loro tempo.

Formazione, affiancamenti e infine informazioni: siamo subissati di mail sui nuovi prodotti, sul barometro di filiale, tempestati da Insieme per la crescita, DR News, Pro… perché non pensiamo, magari in concerto con i colleghi che si occupano di mutui in Direzione Regionale e con gli specialisti di prodotto, ad una sorta di bollettino che consenta una informazione continua e costante ai colleghi, richiamando l’attenzione su alcuni aspetti legati alle pratiche di mutui, magari riproponendo gli errori più frequenti nell’inserimento delle pratiche, delle faq, i casi insoliti e particolari e chi più ne ha più ne metta.

Se l’esperto mutui non deve più esistere, se tutti dobbiamo essere in grado di impostare una pratica, se ci interessa stare sul mercato in maniera strategica e concorrenziale ma garantendo anche la nostra consueta professionalità, allora è indispensabile che l’Azienda agisca, ma lo faccia in fretta.

Non possiamo e non dobbiamo improvvisarci, dobbiamo e vogliamo garantire un buon servizio e per questo chiediamo, altrettanto “semplicemente”, formazione, affiancamenti, consulenze, informazioni.

Chiediamo gli strumenti per fare bene il nostro mestiere.

Articolo di Claudia Stoppato

Articolo di Claudia Stoppato

claudia.stoppato@gmail.com

lunedì 13 luglio 2015 - Claudia Stoppato, Organizzazione del Lavoro -

Altri articoli in questa categoria: - Mario Ricca, il nostro nuovo Sindacalista “Personal” - - La sostenibile concretezza dello sviluppo - - Diverso da chi? - - Fattore Umano - - INASTRONAVECONME -

You might also like

|

|

|

|

Articoli collegati che potrebbero interessarti: - Mario Ricca, il nostro nuovo Sindacalista “Personal”-- La sostenibile concretezza dello sviluppo-- Diverso da chi?-- Fattore Umano-- INASTRONAVECONME-

Scrivi (e leggi) qui di seguito, commenti, integrazioni, correzioni, notizie ecc. da condividere col mondo, relativamente a questo articolo.

Ancora nessun commento.

Pubblica commento