Il bilancio spiegato a me stessa

La scorsa settimana sulla Rai hanno trasmesso “Il gioiellino”, film del 2011 scritto e diretto da Andrea Molaioli. La pellicola è un’analisi sulla grande crisi finanziaria globale, ispirata alle ben note e tristi vicende del crac Parmalat. Siamo negli Anni Novanta e un magistrale Toni Servillo veste i panni del Ragionier Ernesto Botta, esperto nel falsificare e gonfiare i bilanci aziendali sotto magiche alchimie all’insegna del “Se i soldi non ci sono, inventiamoceli!”.

La scorsa settimana sulla Rai hanno trasmesso “Il gioiellino”, film del 2011 scritto e diretto da Andrea Molaioli. La pellicola è un’analisi sulla grande crisi finanziaria globale, ispirata alle ben note e tristi vicende del crac Parmalat. Siamo negli Anni Novanta e un magistrale Toni Servillo veste i panni del Ragionier Ernesto Botta, esperto nel falsificare e gonfiare i bilanci aziendali sotto magiche alchimie all’insegna del “Se i soldi non ci sono, inventiamoceli!”.

Ma andiamo con ordine e partiamo da una semplice e banale domanda: che cos’è un bilancio? Riprendendo la definizione del Prof. Alessandro Berti, docente della facoltà di economia presso l’Università di Urbino, “il bilancio costituisce un sistema complesso e integrato di informazioni la cui finalità principale è quella di fornire a terzi (azionisti, creditori, mercato, ecc.) una rappresentazione della situazione aziendale (patrimoniale, economica, finanziaria) che consenta di formulare valutazioni corrette sullo stato di salute dell’impresa e di prendere coerenti decisioni economiche”.

Il bilancio quindi è un qualcosa di dannatamente concreto: è la fotografia della situazione di un’azienda, in questo caso di una banca, immortalata in un ben definito arco temporale; e deve essere una fotografia nitida, non sfocata, non aggiustata con Photoshop perché è su quella foto che i famosi stakeholders fanno le loro valutazioni e prendono le opportune decisioni, compresi noi, lavoratori e lavoratrici di quella Banca, che siamo interessati al valore del Premio aziendale di produttività (cosiddetto VAP), alla puntualità delle scadenze contrattuali, alla continuità dell’attività aziendale, al valore del reddito realizzato, insomma alla sicurezza del nostro posto di lavoro.

Per quanto riguarda il bilancio bancario, rispetto ai giochi di prestigio del Ragionier Botta, dal 2005 tutte le società dell’Unione Europea i cui titoli sono quotati su un mercato regolamentato sono obbligate a preparare i bilanci consolidati in modo conforme ai principi contabili internazionali (IAS/IFRS – International Accounting Standards/International Financial Reporting Standards). L’introduzione degli IAS ha permesso di avere una normativa di riferimento unica ed efficacemente applicabile per le aziende europee, in grado di assicurare trasparenza e comparabilità dell’informativa finanziaria e permettere alle aziende comunitarie di competere equamente.

Partendo quindi dal presupposto che i dati esposti nel bilancio devono corrispondere a quelli registrati nelle scritture contabili e che questi ultimi, a loro volta, corrispondono ai fatti aziendali, un bilancio bisogna essere in grado di leggerlo e, stufa di fermarmi ai comunicati stampa aziendali, ho deciso che poteva valere la pena impiegare un po’ del mio tempo per acquisire gli strumenti necessari per leggere in maniera più approfondita quella sfilza di numeri ed indici che costituiscono un bilancio. E ho deciso di farlo partendo proprio da quella che è la mia realtà aziendale, e mi sono avvicinata, piano piano, alla Relazione semestrale al 30 giugno 2013 del Gruppo Intesa Sanpaolo.

Partendo quindi dal presupposto che i dati esposti nel bilancio devono corrispondere a quelli registrati nelle scritture contabili e che questi ultimi, a loro volta, corrispondono ai fatti aziendali, un bilancio bisogna essere in grado di leggerlo e, stufa di fermarmi ai comunicati stampa aziendali, ho deciso che poteva valere la pena impiegare un po’ del mio tempo per acquisire gli strumenti necessari per leggere in maniera più approfondita quella sfilza di numeri ed indici che costituiscono un bilancio. E ho deciso di farlo partendo proprio da quella che è la mia realtà aziendale, e mi sono avvicinata, piano piano, alla Relazione semestrale al 30 giugno 2013 del Gruppo Intesa Sanpaolo.

Voglio partire, come mio solito, dalla lettura veloce e poco impegnativa del comunicato stampa che, come sempre alla prima lettura, mi lascia sempre ottimista sul futuro mio e del gruppo bancario per cui lavoro:

“I risultati del Gruppo nel primo semestre 2013 riflettono un contesto di mercato difficile e l’attuazione di una politica particolarmente rigorosa e prudenziale di ulteriore rafforzamento dello stato patrimoniale già solido, con un conseguente significativo “costo opportunità” che penalizza la redditività nel breve periodo, e in particolare di ulteriore rafforzamento degli accantonamenti, anche in previsione della verifica della qualità degli attivi e dello stress test che verranno condotti prossimamente sulle banche europee dalle autorità preposte, nonostante il Gruppo abbia un’incidenza e una crescita dei crediti deteriorati inferiore e un grado di copertura superiore rispetto ai concorrenti italiani e si stiano registrando lievi segnali di miglioramento del clima di fiducia nell’economia italiana:

-

Patrimonializzazione assai solida e in ulteriore miglioramento;

-

Elevata liquidità e forte capacità di funding;

-

Conti correnti e depositi da clientela in crescita del 5,1% rispetto a fine 2012;

-

Risultati positivi da tutte le business unit;

-

Contributo importante e crescente del Wealth Management;

-

Forte crescita dell’ammontare di risparmio gestito;

-

Sostenuta dinamica delle commissioni nette;

-

Elevata efficienza;

-

Accelerazione nella riduzione dei costi operativi;

-

Politica di accantonamenti particolarmente rigorosa e prudenziale;

-

Significativo “costo opportunità” per il conto economico”.

Bene, molto bene! mi dico io: nonostante non sia il pensiero di alcuni dirigenti di questa Azienda, io sono convinta che tutti i dipendenti siano contenti e soddisfatti se la Banca per la quale lavorano rimane solida sul mercato in un momento di evidente crisi economica, soprattutto nel nostro Paese, e che nessuno abbia la volontà di affossare questa Azienda, anche e banalmente solo perché a fine mese vorremmo tutti ricevere ancora uno stipendio.

Ma perché allora i mercati quest’estate hanno reagito negativamente? Forse perché è necessario analizzare più dettagliatamente il nostro bilancio, ed approfondire determinate voci dello Stato patrimoniale consolidato e del Conto economico consolidato…

Se analizziamo il Conto economico consolidato (che accoglie i componenti negativi e positivi di reddito di competenza che determinano per somma algebrica il risultato positivo o negativo prodotto nel periodo), noteremo che l’utile netto di gruppo è passato da 1.274 milioni di euro del I semestre 2012 a 422 milioni di euro nel I semestre del 2013. Mentre per la Banca questo risultato riflette il “costo opportunità” della politica particolarmente rigorosa e prudenziale e l’elevato onero fiscale, per me questo dato indica la reale redditività della mia Azienda ed è un dato che, purtroppo, nella nostra Banca è in continuo calo. E allora come convinceremo gli investitori a continuare ad investire?

O ancora, una politica di accantonamenti particolarmente rigorosa e prudenziale, che vede stanziamenti a fronte dei rischi creditizi per 2.564 milioni di euro nel primo semestre 2013, in crescita del 24,8% rispetto al primo semestre 2012, come deve essere interpretata? Che prestare i soldi, per una Banca, è sempre più rischioso e che questi fondi accantonati in una parte del bilancio sono sostanzialmente solo un costo, perché non producono alcuna redditività. L’attività creditizia, una delle principali funzioni della Banca, è debole: e lo sanno bene le famiglie, le piccole e medie imprese, a cui concediamo sempre meno finanziamenti. E allora come risaneremo l’economia di questo Paese? Facendo abbassare i crediti verso la clientela (prestiti, finanziamenti, mutui da 376.625 milioni di euro al 31/12/12 a 358.404 milioni di euro al 30/06/13?

I proventi operativi netti sono ammontati nel semestre a 8.205 milioni, in flessione dell’8,3% rispetto agli 8.944 milioni del corrispondente periodo del 2012 che, peraltro, aveva beneficiato di componenti straordinarie del risultato dell’attività di negoziazione per 274 milioni, derivanti da un’operazione di buy-back (riacquisto di azioni proprie).

Il margine di interesse si è attestato a 4.063 milioni, in diminuzione del 17,6% rispetto al 2012; il risultato derivante dall’operatività della clientela è stato pari a 2.866 milioni, in calo del 23,6%; gli interessi sulle attività finanziarie sono risultati in calo (-8,2%) rispetto al I semestre 2012; stesso discorso sugli interessi netti. Ma qualche dato positivo lo abbiamo?

Cito ancora la semestrale: “Il risultato della gestione operativa, pur avendo beneficiato degli effetti della strutturale opera di contenimento dei costi operativi – e delle spese per il personale in particolare – è calato. Il risultato corrente al lordo delle imposte è stato ulteriormente penalizzato dal più elevato fabbisogno di rettifiche di valore, soprattutto a seguito del peggioramento della qualità del credito indotto dal deterioramento dell’economia reale”. Se cerco nel conto economico consolidato la voce spese per il personale, noto che queste ultime sono passate da 2.771 milioni di euro del I semestre 2012 a 2.490 del I trimestre 2013. “Il calo va inquadrato nel perdurante difficile contesto economico e nella conseguente generalizzata politica di contenimento del costo del personale adottata dal Gruppo ed è, inoltre, riconducibile agli effetti positivi, migliori del previsto, dei recenti accordi sindacali, che prevedono nuove misure mirate al contenimento del costo del lavoro; in particolare, gli interventi realizzati per diminuire il numero degli addetti, anche favorendo l’esodo del personale prossimo a maturare il diritto alla pensione, hanno prodotto risultati anticipati rispetto ai tempi originariamente stimati”. Ecco una voce su cui andiamo bene: riusciamo a contenere i costi del personale, attraverso il blocco degli straordinari, attraverso le giornate di solidarietà difensiva obbligatoria (a giorni conosceremo a quanto ammontano le giornate di solidarietà volontarie), attraverso gli esodi, attraverso l’incoraggiamento al part-time, attraverso la fruizione obbligatoria delle ferie.

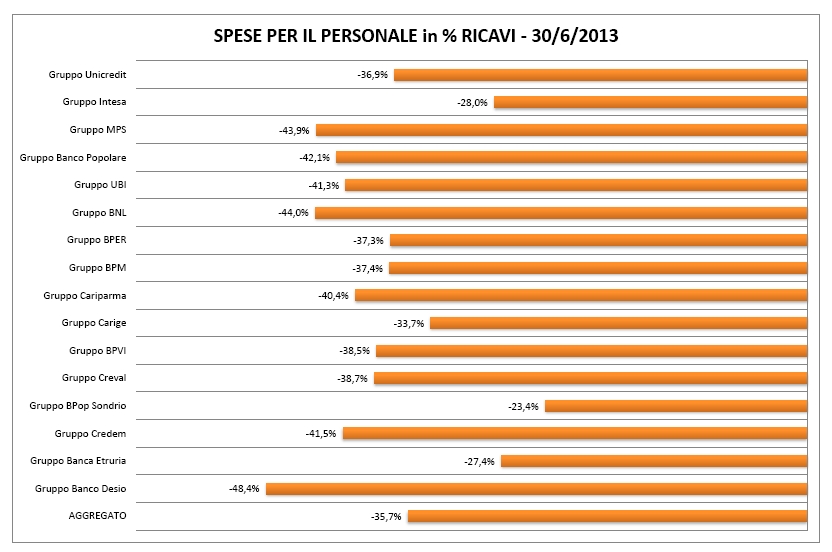

In effetti il nostro Gruppo ha gli indicatori relativi all’efficienza migliori di quasi tutti i suoi “competitors” e ben al di là della media dei Gruppi bancari. Spese per il personale sui ricavi pari al 28% (la media è 35,7%); altre spese amministrative sui ricavi pari al 18,8% (la media è 22,9%); costi operativi sui ricavi pari al 50,7% (la media è 59,4%). Questi dati dimostrano in modo inequivocabile l’altissimo livello di efficienza raggiunto nel nostro gruppo. Sul fronte del personale, ma più in generale in tutte le voci di costo. Eppure, nonostante questi dati così significativamente positivi, l’utile netto su ricavi, pari al 4,9%, è assolutamente allineato alla media di settore (4,7%) che però è molto penalizzata dalla performance pesantemente negativa di MPS (-18%). Insomma, il nostro gruppo è molto bravo sul versante dell’efficientamento dei costi, molto meno su quello dell’ampliamento degli utili. Insomma per rimettere in sesto il nostro bilancio non basta più efficientare, occorre ripensare profondamente la politica industriale del Gruppo.

In effetti il nostro Gruppo ha gli indicatori relativi all’efficienza migliori di quasi tutti i suoi “competitors” e ben al di là della media dei Gruppi bancari. Spese per il personale sui ricavi pari al 28% (la media è 35,7%); altre spese amministrative sui ricavi pari al 18,8% (la media è 22,9%); costi operativi sui ricavi pari al 50,7% (la media è 59,4%). Questi dati dimostrano in modo inequivocabile l’altissimo livello di efficienza raggiunto nel nostro gruppo. Sul fronte del personale, ma più in generale in tutte le voci di costo. Eppure, nonostante questi dati così significativamente positivi, l’utile netto su ricavi, pari al 4,9%, è assolutamente allineato alla media di settore (4,7%) che però è molto penalizzata dalla performance pesantemente negativa di MPS (-18%). Insomma, il nostro gruppo è molto bravo sul versante dell’efficientamento dei costi, molto meno su quello dell’ampliamento degli utili. Insomma per rimettere in sesto il nostro bilancio non basta più efficientare, occorre ripensare profondamente la politica industriale del Gruppo.

Altrimenti la domanda è inevitabile: tutti questi nostri sforzi serviranno realmente a qualcosa? Quella dei costi è davvero l’unica voce su cui si possa battere cassa, e quandanche lo fosse, è e sarà sufficiente? Per la prima volta (e non solo nel nostro Gruppo) il costo del credito ha superato il costo del lavoro: per la serie, potrebbero non essere sufficienti tutti i nostri sacrifici.

Io non ho la bacchetta magica per combattere la crisi nel nostro Paese né per evitare l’implosione del nostro settore (che pure farebbe piacere a buona parte dell’opinione pubblica, che da sempre confonde i bancari con i banchieri) ma credo che di strade se ne possano aprire e percorrere tante e diverse fra loro.

Credo che le Banche debbano ricominciare a fare le banche, prestando soldi a famiglie ed imprese, per rimettere in moto la nostra economia in ginocchio. E che le debbano fare oculatamente, riscoprendo la capacità di valutare correttamente l’affidabilità dei propri affidati. Anche ripensando le scelte disastrose degli anni passati in cui il nostro Gruppo ha interpretato il ruolo di banca “sistemica” sperperando ingenti capitali in partecipazioni dirette in aziende come Telco o Alitalia per compiacere scelte politiche dissennate. Scelte che oltretutto, come stiamo vedendo in questi giorni, hanno contribuito a dissipare una fetta importante e strategica del residuo tessuto industriale italiano.

Credo che le Banche debbano ricominciare a fare le banche, prestando soldi a famiglie ed imprese, per rimettere in moto la nostra economia in ginocchio. E che le debbano fare oculatamente, riscoprendo la capacità di valutare correttamente l’affidabilità dei propri affidati. Anche ripensando le scelte disastrose degli anni passati in cui il nostro Gruppo ha interpretato il ruolo di banca “sistemica” sperperando ingenti capitali in partecipazioni dirette in aziende come Telco o Alitalia per compiacere scelte politiche dissennate. Scelte che oltretutto, come stiamo vedendo in questi giorni, hanno contribuito a dissipare una fetta importante e strategica del residuo tessuto industriale italiano.

Insomma basta con le due versioni dei fatti: strabilianti ed ottimistici comunicati stampa di fronte ai mercati e alle istituzioni monetarie internazionali versus redditività del capitale ai minimi storici, senza prospettiva di ripresa, costi del personale e livelli occupazionali insostenibili da sbandierare invece alle Organizzazioni Sindacali.

Credo che, come sempre, la verità stia nel mezzo: ma se da un lato, assisto ad una progressiva riduzione dei costi del personale e del numero dei dipendenti nel nostro settore, dall’altro lato non vedo un utilizzo positivo di questo “risparmio” ottenuto, anzi. Nessuna apertura dei rubinetti del credito per far ripartire gli investimenti e l’occupazione, ma il gravissimo attacco di Abi al nostro Contratto nazionale. Non ho visto unità e coesione, come da più e più parti siamo chiamati ad avere in questo preciso momento storico, ma esasperazione delle relazioni industriali. La disdetta da parte di ABI del nostro CCNL, in assenza di qualunque proposta concreta, è un grave errore; è il tentativo, miope, di scaricare sulle lavoratrici e sui lavoratori i guasti di un sistema che noi non abbiamo aiutato a costruire e di cui i vertici delle banche hanno le maggiori responsabilità.

E così la nostra categoria si prepara allo sciopero, per la difesa del nostro CCNL da un lato e per credere ancora che una finanza “buona” sia possibile, per sostenere tutti i soggetti deboli coinvolti in questa vicenda, lavoratori e lavoratrici, famiglie, piccole e medie imprese.

Articolo di Claudia Stoppato

Articolo di Claudia Stoppato

claudia.stoppato@gmail.com

venerdì 27 settembre 2013 - Approfondimenti, Claudia Stoppato -

Scrivi (e leggi) qui di seguito, commenti, integrazioni, correzioni, notizie ecc. da condividere col mondo, relativamente a questo articolo.

Articolo molto bello. L’attività di banca dovrebbe essere semplicemente noiosa, come stigmatizza Stiglitz nella sua analisi della crisi americana, ma purtroppo si è passati dallo “storage business” (cioè “prestare denaro a Main Street”) a “moving business” (cioè impacchettare complessi prodotti ad alto up-front). Se mi posso permettere aggiungo che il Global Financial Stability Report del FMI – che non sarebbe nelle condizioni di dare consigli a nessuno – ha ultimamente sviluppato alcune simulazioni su rischio credito per le banche italiane realmente drammatiche. La necessità di così alti accantonamenti su perdite è sostanzialmente dovuta a scelte politiche, scelte che non prevedono soluzioni nette a problemi che hanno questi nomi: “fallimento del mercato”, sistemi di “governance” a dir poco opachi e, soprattutto, un “conflitto si interesse” ancora non risolto – leggere bilancio alla voce “commissioni”. Per ricominciare a prestare soldi ci vorrebbe un Roosevelt europeo che, come l’originale nel ’33 dopo 4 anni dall’inizio della crisi, si decida a mettere il naso nelle banche per capire quali possono restare in piedi e quali no. Ma questo non lo vuole nessuno, soprattutto la Germania…..continuiamo ad aumentare gli accantonamenti per perdite, allora

Innanzitutto, grazie ad entrambi per il contributo.

Stiamo vivendo giornate difficili e complicate, e sono convinta che un sano ragionamento su questi temi non possa che essere costruttivo.

E’ innegabile che i problemi nel nostro settore esistano: la redditività delle Banche è in costante calo, aumentano i crediti incagliati e politiche di accantonamenti particolarmente rigorose e prudenziali sono all’ordine del giorno.

Ed è altresì evidente che se c’è una riduzione dei ricavi questo pesa.

Quello che è vergognoso è la ricerca da parte di Abi di scaricare questi problemi esclusivamente su di noi lavoratrici e lavoratori del settore. Si approfitta della crisi per mettere in discussione il CCNL, sorvolando sull’incapacità manageriale dei nostri banchieri, che non sono in grado di trovare una nuova prospettiva strategica in grado di far crescere i ricavi. A questi signori diamo buonuscite da capogiro, e a noi chiedono di fare i sacrifici e nel frattempo disdettano il Contratto nazionale e attaccano il Fondo di solidarietà!!

Persino il Sole 24 ore “copia” la nostra articolista…

Non ci credete? Leggete l’articolo pubblicato il 12 ottobre Click qui: http://www.fisac.net/intesasanpaolo/doc/art24.pdf

Pubblica commento

Articolo molto bello. L’attività di banca dovrebbe essere semplicemente noiosa, come stigmatizza Stiglitz nella sua analisi della crisi americana, ma purtroppo si è passati dallo “storage business” (cioè “prestare denaro a Main Street”) a “moving business” (cioè impacchettare complessi prodotti ad alto up-front). Se mi posso permettere aggiungo che il Global Financial Stability Report del FMI – che non sarebbe nelle condizioni di dare consigli a nessuno – ha ultimamente sviluppato alcune simulazioni su rischio credito per le banche italiane realmente drammatiche. La necessità di così alti accantonamenti su perdite è sostanzialmente dovuta a scelte politiche, scelte che non prevedono soluzioni nette a problemi che hanno questi nomi: “fallimento del mercato”, sistemi di “governance” a dir poco opachi e, soprattutto, un “conflitto si interesse” ancora non risolto – leggere bilancio alla voce “commissioni”. Per ricominciare a prestare soldi ci vorrebbe un Roosevelt europeo che, come l’originale nel ’33 dopo 4 anni dall’inizio della crisi, si decida a mettere il naso nelle banche per capire quali possono restare in piedi e quali no. Ma questo non lo vuole nessuno, soprattutto la Germania…..continuiamo ad aumentare gli accantonamenti per perdite, allora

Innanzitutto, grazie ad entrambi per il contributo.

Stiamo vivendo giornate difficili e complicate, e sono convinta che un sano ragionamento su questi temi non possa che essere costruttivo.

E’ innegabile che i problemi nel nostro settore esistano: la redditività delle Banche è in costante calo, aumentano i crediti incagliati e politiche di accantonamenti particolarmente rigorose e prudenziali sono all’ordine del giorno.

Ed è altresì evidente che se c’è una riduzione dei ricavi questo pesa.

Quello che è vergognoso è la ricerca da parte di Abi di scaricare questi problemi esclusivamente su di noi lavoratrici e lavoratori del settore. Si approfitta della crisi per mettere in discussione il CCNL, sorvolando sull’incapacità manageriale dei nostri banchieri, che non sono in grado di trovare una nuova prospettiva strategica in grado di far crescere i ricavi. A questi signori diamo buonuscite da capogiro, e a noi chiedono di fare i sacrifici e nel frattempo disdettano il Contratto nazionale e attaccano il Fondo di solidarietà!!

Persino il Sole 24 ore “copia” la nostra articolista…

Non ci credete? Leggete l’articolo pubblicato il 12 ottobre Click qui: http://www.fisac.net/intesasanpaolo/doc/art24.pdf

Altri articoli in questa categoria: - La sostenibile concretezza dello sviluppo - - Big Jim, Big Mac and… Big Data! - - Conciliazione Vita/Lavoro: qualcosa di dannatamente necessario - - TUTTI A CASA COME ZUCKERBERG - - ALLA RICERCA DELL’ESPERTO PERDUTO -

You might also like

|

|

|

|

Articoli collegati che potrebbero interessarti: - La sostenibile concretezza dello sviluppo-- Big Jim, Big Mac and… Big Data!-- Conciliazione Vita/Lavoro: qualcosa di dannatamente necessario-- TUTTI A CASA COME ZUCKERBERG-- ALLA RICERCA DELL’ESPERTO PERDUTO-

Buongiorno Claudia.

Ottimo articolo. Condivido in pieno le tue riflessioni e confido che i ns. colleghi, iscritti e non, per una volta rispondano in modo compatto e unitario alle provocazioni dell’ABI.

Ho letto la raccomandata con cui è stata data disdetta del ns. contratto. L’ho trovata insultante soprattutto nella parte in cui si fa riferimento ai ns. stipendi, che peraltro dovrebbero essere i più alti in Europa (mi piacerebbe che qualcuno verificasse ed eventualmente smentisse pubblicamente). Ma forse facevano riferimento ai loro, alle loro stock options ed ai loro premi (peraltro immeritati visto l’andamento fallimentare di alcuni istituti di credito non certo imputabile ai lavoratori ma a certe scelte politico-clientelari del management).

Ti saluto cordialmente.

Giovanna Sorci

RSA Ancona